Les

drives, c’est de loin le segment le plus dynamique de la distribution

de ces dernières années. A cela de très bonnes raisons : une législation

beaucoup plus souple et en cours de rigidification, ce qui accélère le

mouvement; la maturité des techniques web qui en sont le corollaire

indispensable, la saturation ou le ras-le-bol des clients vis à vis des

hypers gigantesques, et la possibilité d’ouvrir d’aller chercher

quelques points de marché à la barbe de ses concurrents en s’installant

au rond point d’à côté.

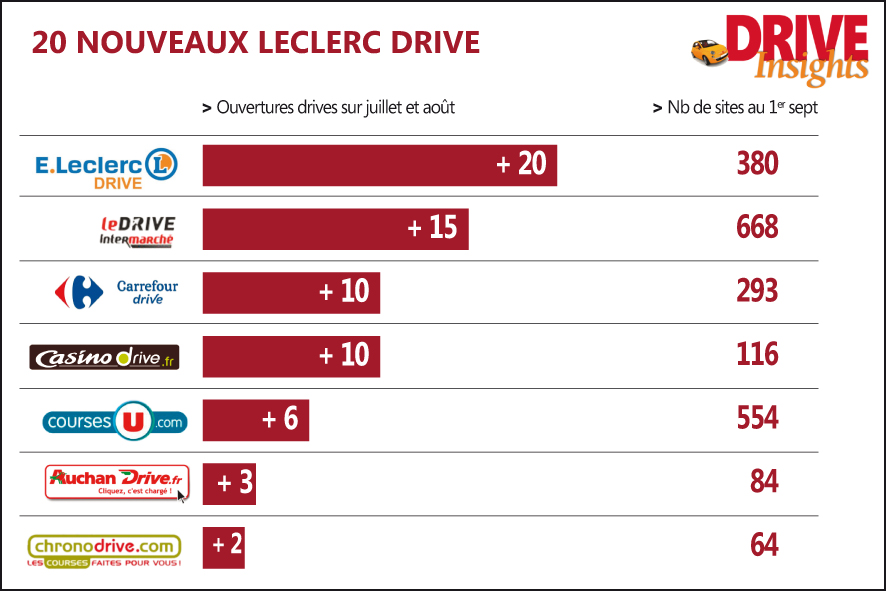

Quelques

ordres de grandeur, pour bien montrer qu’il ne s’agit pas d’un

épiphénomène bobo ou limité aux zones de chalandises CSP+, mais bien

d’un mouvement de fond à l’échelle nationale : au 1er septembre 2013,

Drive Insights recensait 2159 implantations, dont 66 sur les seuls mois

de juillet et août (détails sur

http://www.olivierdauvers.fr/2013/09/06/drive-qui-a-ete-le-plus-actif-cet-ete/).

Dans

les dernières tendances, le drive élargit son univers marchand, et ne

se cantonne plus aux supermarchés et hypermarchés alimentaires. On

connaît ainsi sur la métropole lilloise un Biodrive, un GelDrive, et il

existe des hard discounts drive (Leader Price), et la distribution

spécialisée est en train de s’y mettre (d’ailleurs, les cours matériaux

des GSB n’étaient-elles pas des drives avant la lettre…).

Et

Roubaix dans tout ça ? Berceau de la distribution française moderne,

depuis longtemps habituée aux formes de commerce contemporaines, on

aurait pu s’attendre à y voir bourgeonner les drives … Or c’est tout le

contraire qui se produit : il n’y a toujours pas un seul drive pour une

ville de près de 100000 habitants; alors qu’ils pullulent dans les

villes alentour!

Faisons

le compte : ni le Géant de centre ville, ni les supermarchés

(Intermarché) de la ville ne sont passés au drive. En revanche, au

voisinage, c’est l’explosion : Auchan Drive à Leers bien sûr;

Chronodrive à Croix et Wasquehal, Leclerc à Hem, et même Wattrelos qui

annonce, tout près de la frontière roubaisienne (côté rond-point du Sartel), l’ouverture d’une

enseigne encore mystérieuse dans un éco-village commercial!

La

situation est d’autant plus étonnante que le commerce roubaisien n’est

pas en forme olympique : 2 supermarchés Match ont fermé, et l’un est

resté une friche commerciale pendant des années avant que l’enseigne

hallal Le Triangle ne le remplace cet été. Le Géant Casino vivote (pour

rester poli), les hard discounters semblent tenir le haut du pavé.

Implanter une nouvelle forme de vente n’aurait sans doute pas été

absurde.

Il

ne s’agit pas non plus d’un problème foncier d’emplacements disponibles

: un rapide examen des implantations possibles permet d’en identifier

facilement plusieurs, sans être un spécialiste de l’immobilier

commercial : station service Oil du bld Gustave Delory, friche Devianne

du centre-ville, boulevard Gambetta à proximité du KFC, imprimerie du

bld Jean Jaurès, abords du rond point de l’Epeule,

zone commerciale de la Cense toujours sur Delory...Avec axes de

communication fréquentés, et zones de chalandise aisée; qu’on ne me dise

pas qu’il n’y a pas de drive à Roubaix parce que Roubaix est pauvre, on

ne parle pas d’en implanter aux 3 Ponts.

Il faut sans doute en conclure que les 2 raisons principales en sont :

.

le manque d’action de la mairie sur l’identification de cette piste de

développement économique, de repérage des emplacements, d’échanges avec

les enseignes concernées (dont certaines ont leur siège à quelques

centaines de mètres de la ville!), ainsi que de mise en avant des atouts

de la ville.

. les effets de l’image de marque

déplorable de la ville, dans les domaines commerciaux, fruits là aussi

d’une longue histoire économique pas toujours reluisante (Roubaix 2000

et la descente aux enfers du commerce de centre-ville en témoignent),

qui donnent sans doute des sueurs froides aux enseignes pas encore

implantées sur Roubaix pour y venir ou pour y développer leurs

activités, et qui préfèrent miser sur une périphérie qui paraît plus

favorable.

A 6 mois des élections municipales, voilà un

exemple concret de dossier sur lesquels on aimerait voir des prises de

conscience, voire (soyons fous!) des propositions concrètes des futures

listes. A bon entendeur...

***